IAB:2025年美国广告支出展望

2025 年广告支出将继续增长,同比增长7.3%,但增速将低于 2024 年由周期性事件驱动的增长率(+11.8%)。

在联网电视、社交媒体和零售媒体的两位数增长率的推动下,所有数字渠道今年都将实现增长。由于缺乏周期性事件,传统电视将同比大幅下降。

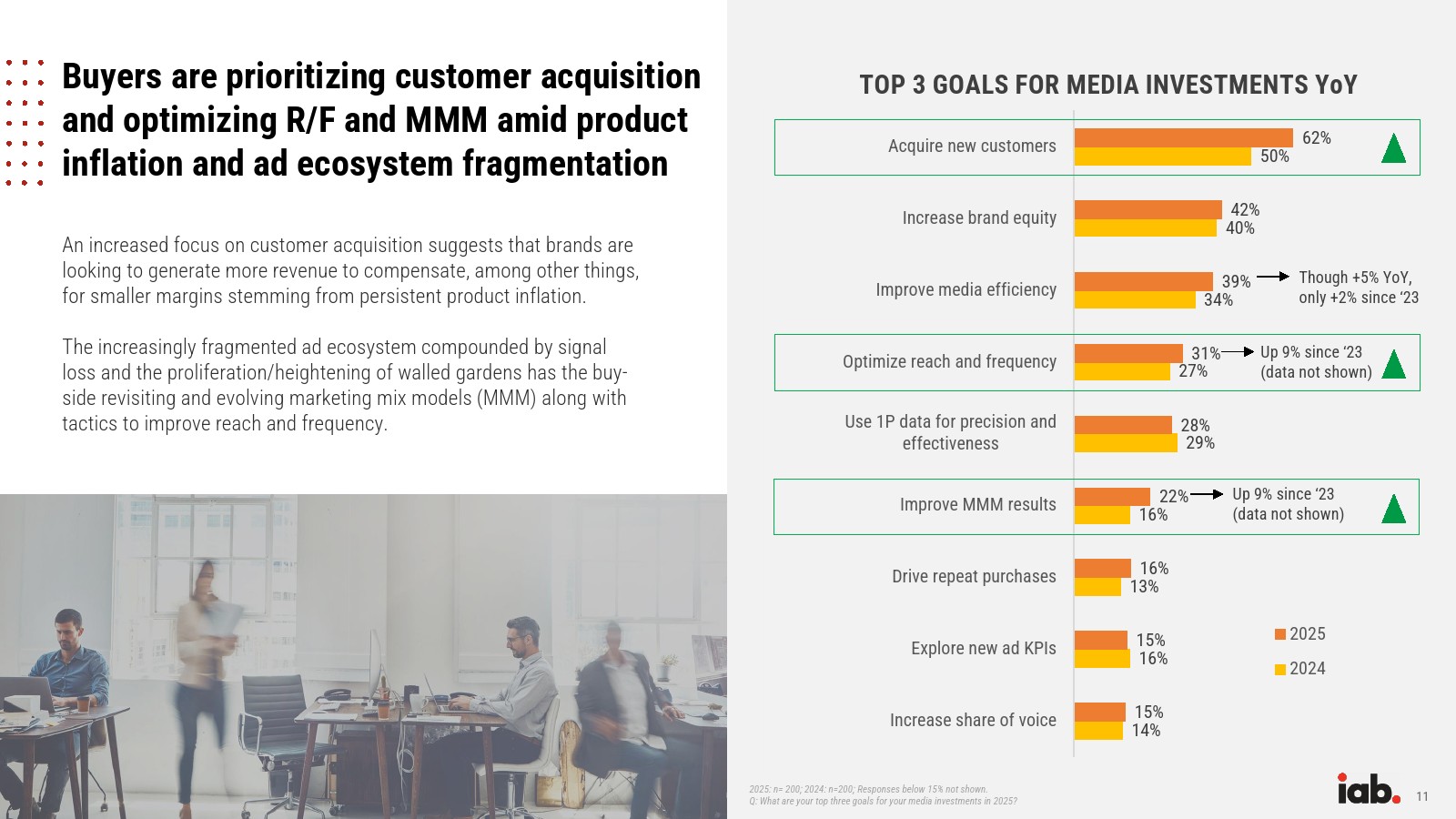

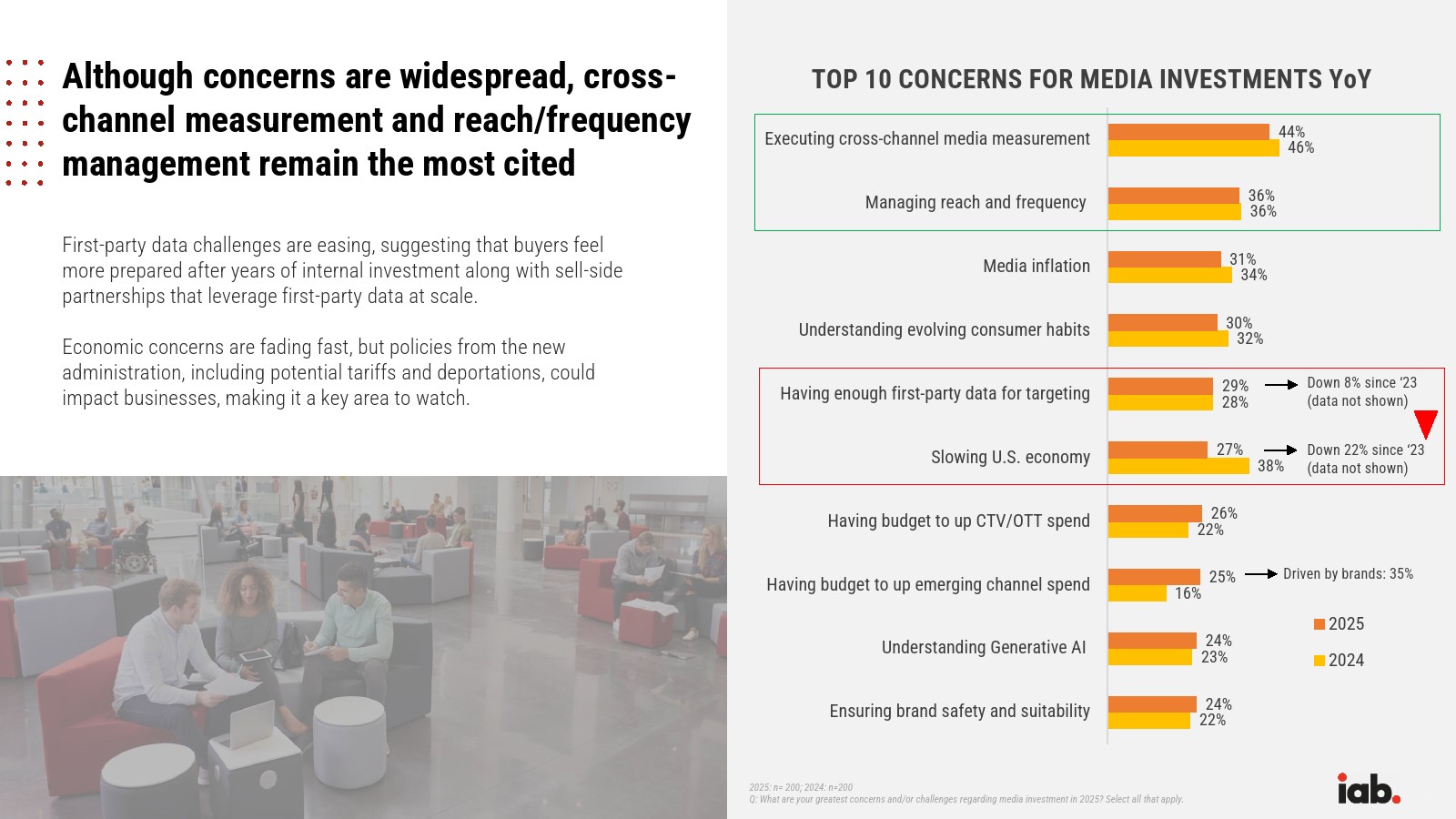

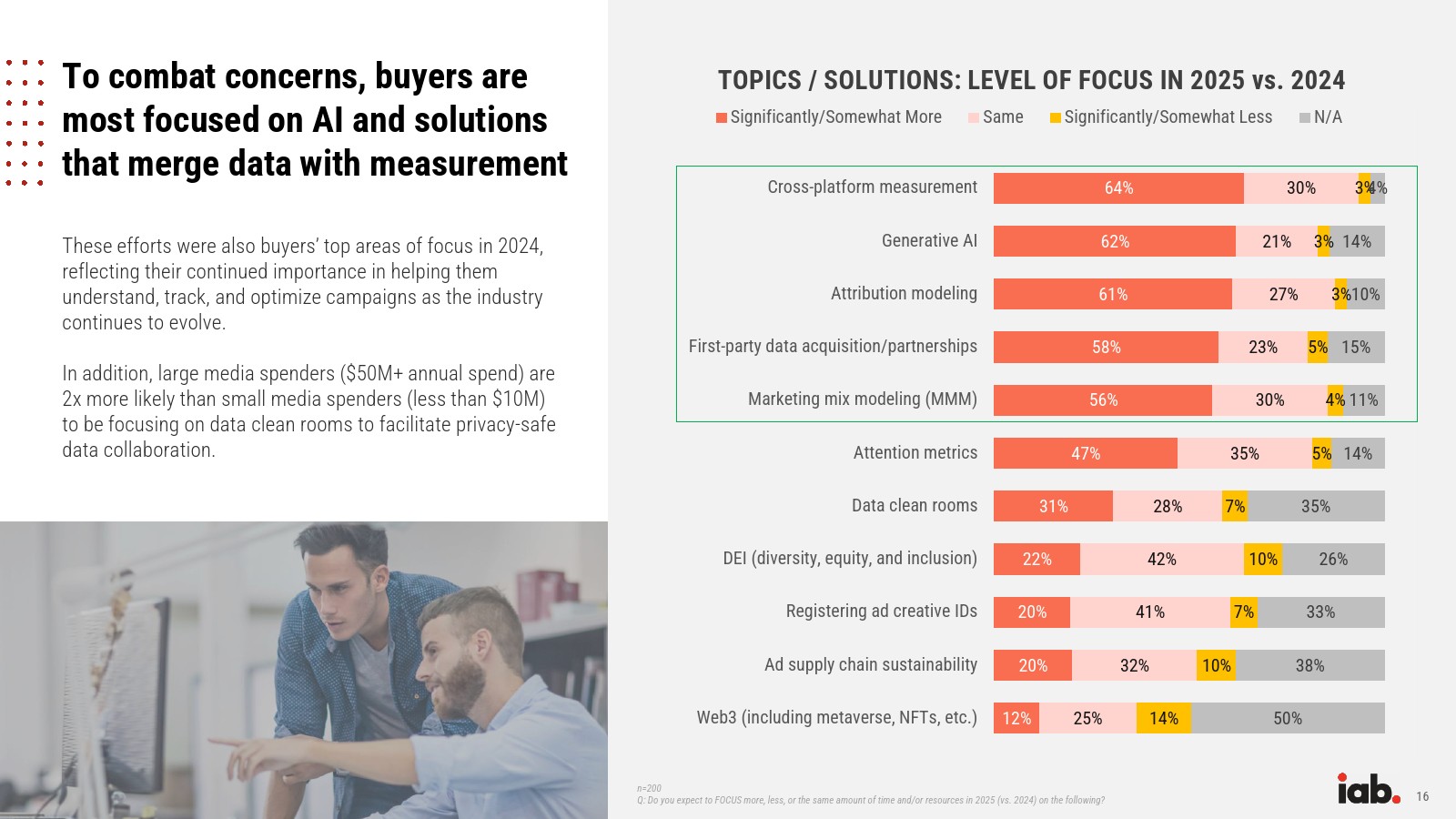

在产品通胀、广告生态系统碎片化和测量挑战的背景下,广告买家正在优先考虑客户获取和跨平台解决方案,同时优化 R/F(到达率/频率)和 MMM(市场混合模型)策略。

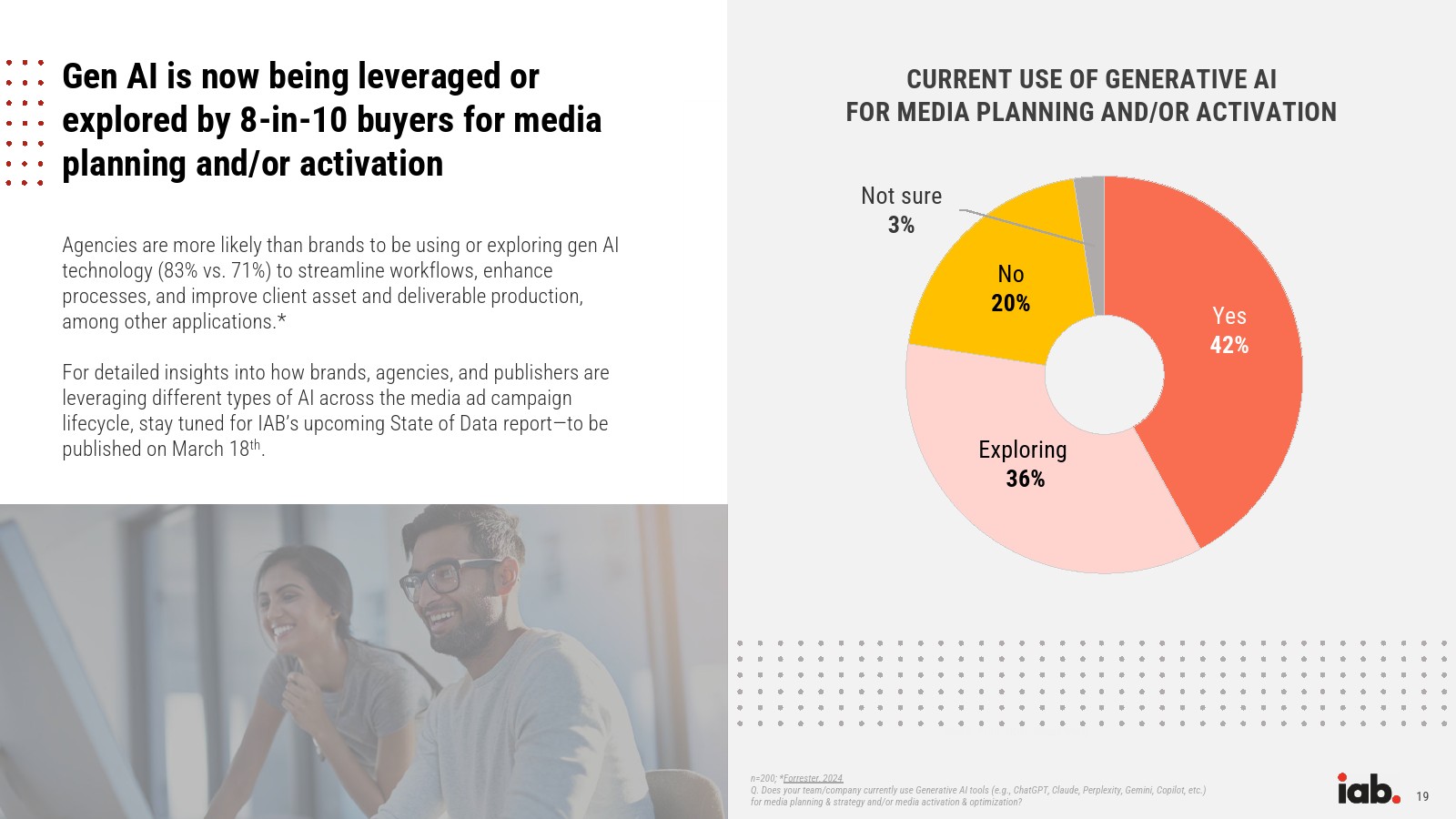

尽管某些应用尚处于早期阶段,80% 的广告买家正在使用或探索生成式人工智能(Gen AI)工具进行媒体规划和激活。

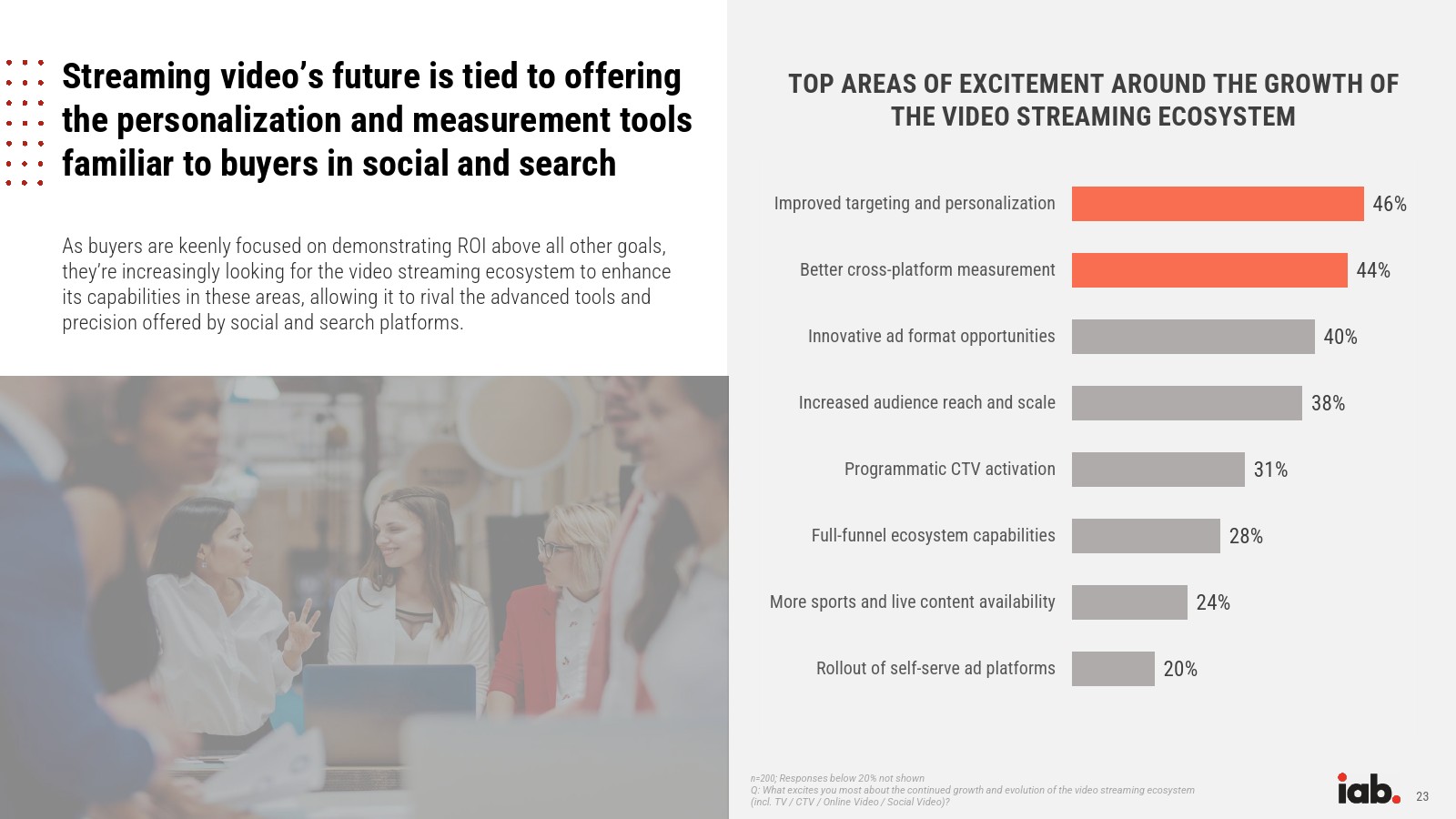

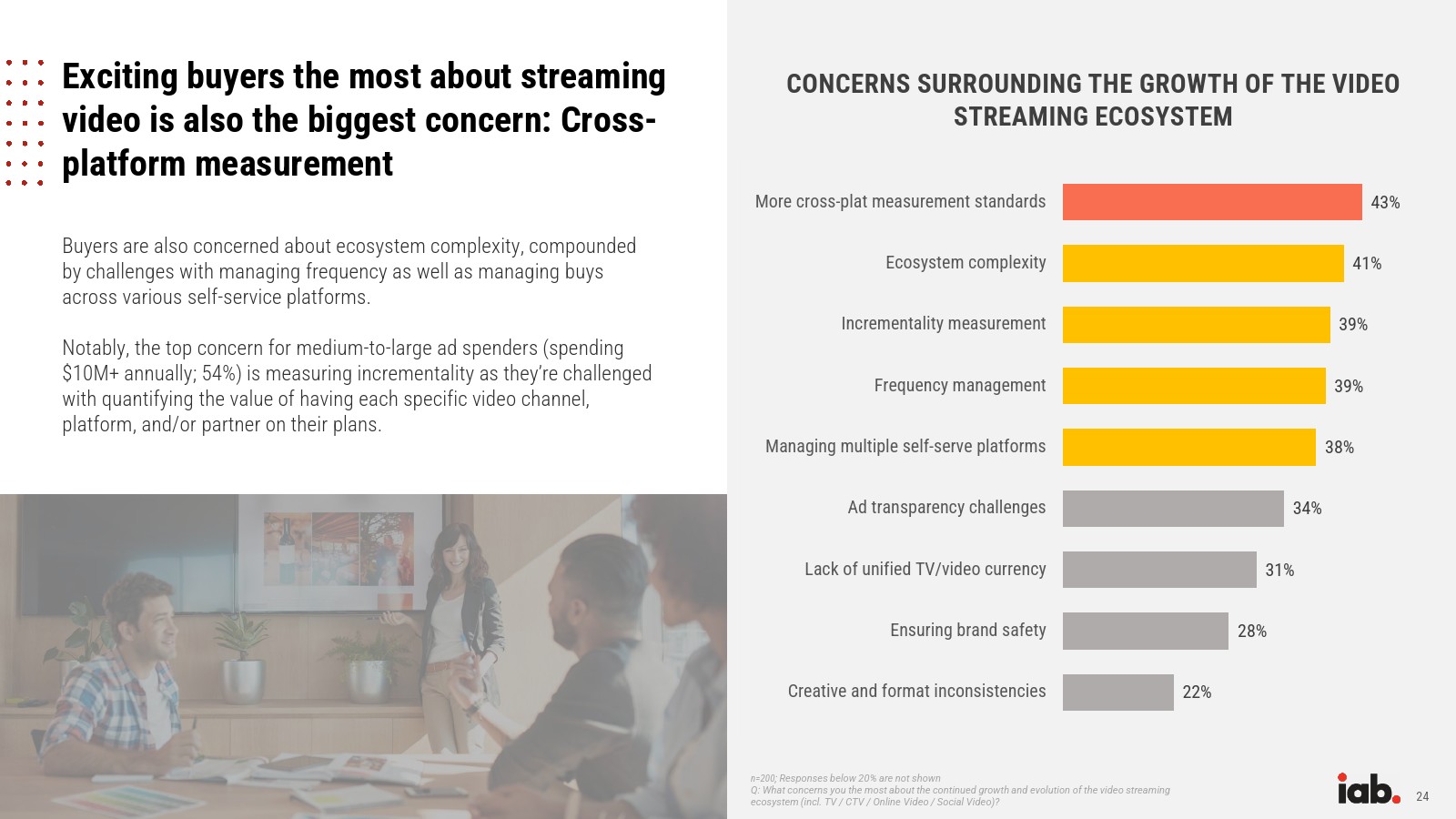

在视频流媒体生态系统中,广告买家对其演变和增长最为乐观,但对跨平台测量的担忧仍然存在。

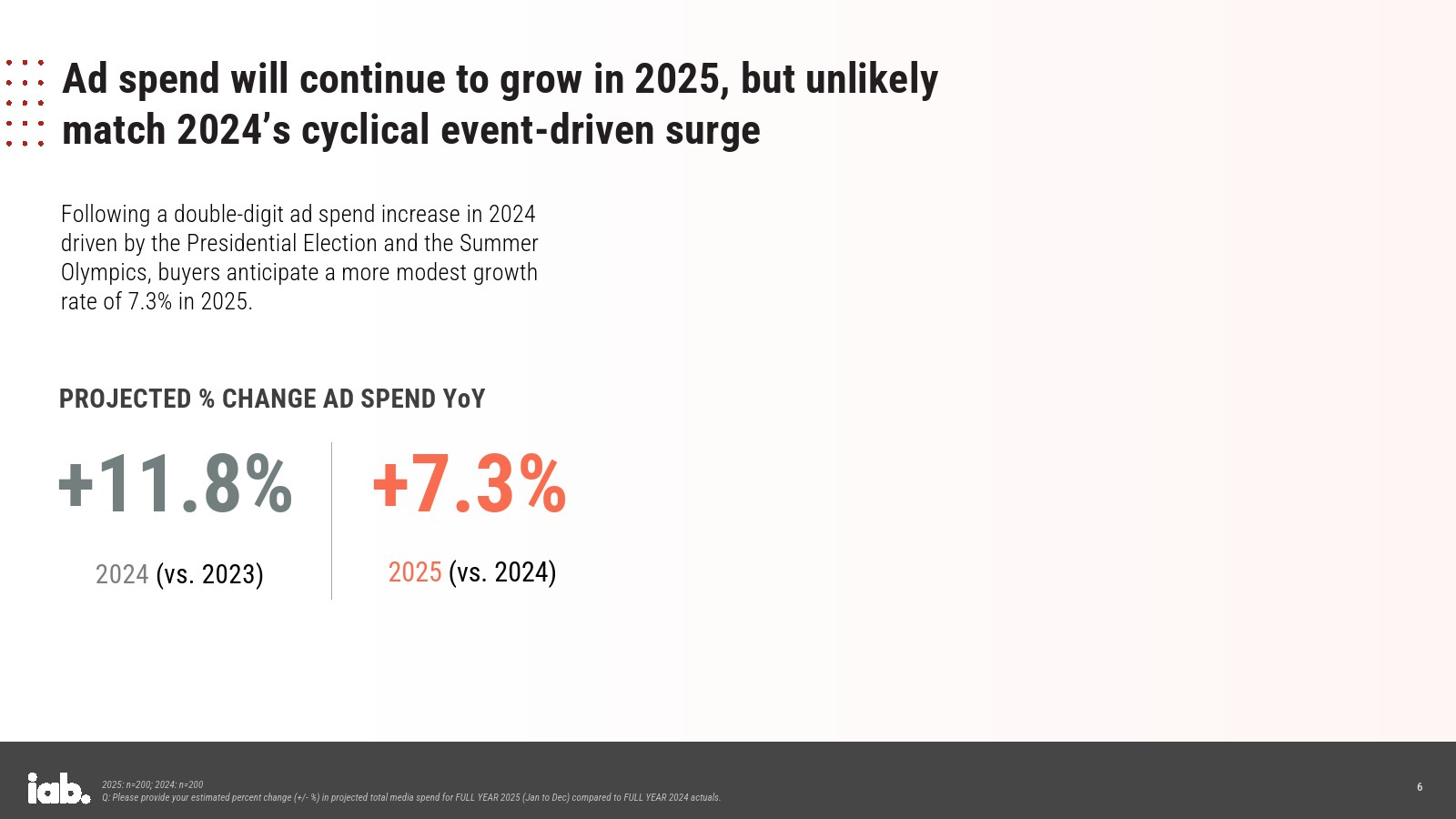

2025 年广告支出将继续增长,但不太可能赶上 2024 年由周期性事件驱动的激增

在 2024 年总统选举和夏季奥运会的推动下,广告支出实现了两位数增长,广告买家预计 2025 年的增长率为7.3%。

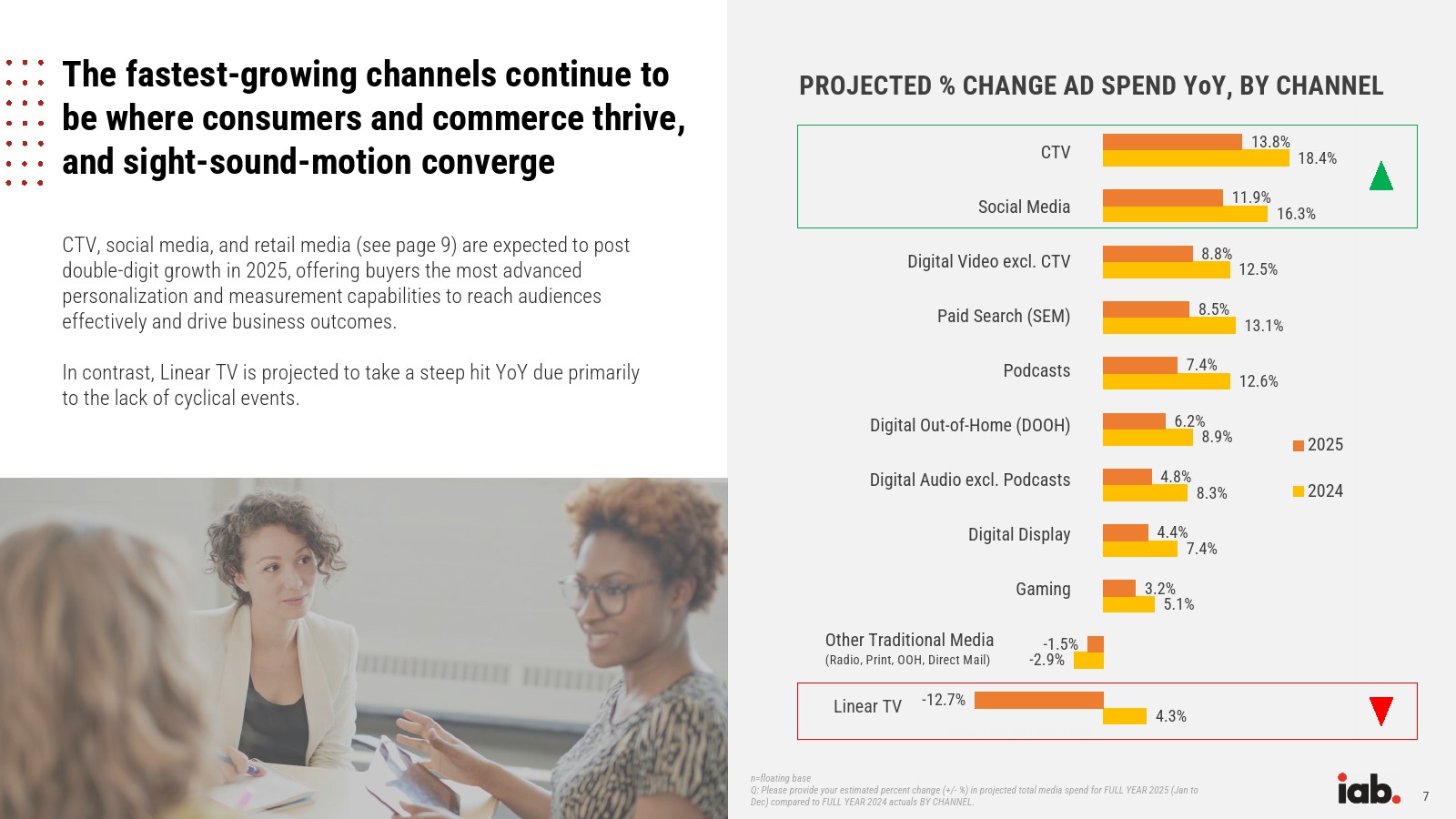

增长最快的渠道仍然是消费者和商业繁荣的地方,以及视觉-声音-动态融合的行业

联网电视、社交媒体和零售媒体预计将在 2025 年实现两位数增长,为广告买家提供最先进的个性化和测量能力,以有效触达受众并推动业务成果。

相比之下,传统电视预计将因缺乏周期性事件而同比大幅下滑。

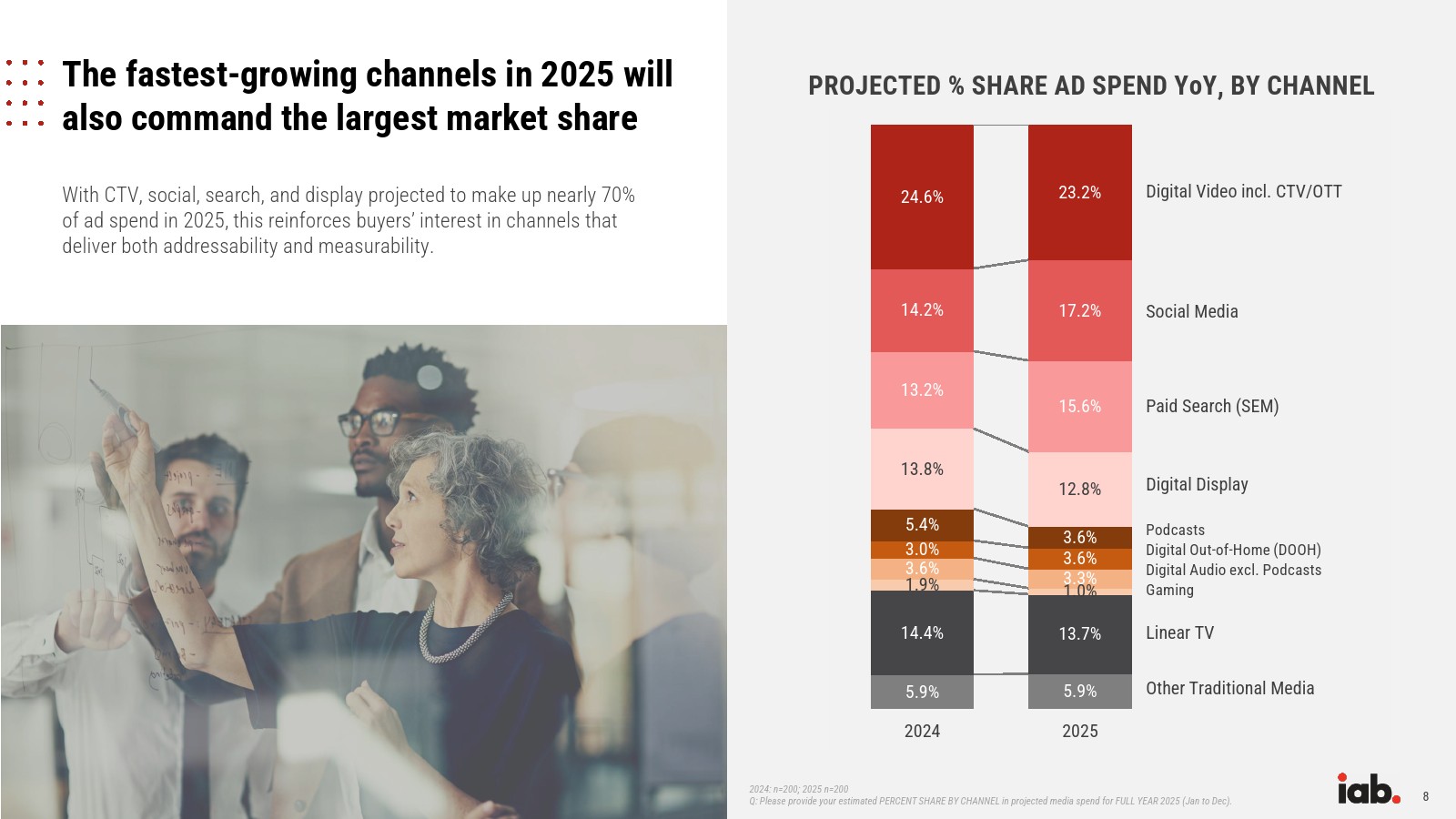

2025 年增长最快的渠道也将占据最大的市场份额

联网电视、社交媒体、搜索和展示广告预计将占 2025 年广告支出的近 70%,这进一步强化了广告买家对兼具可寻址性和可测量性渠道的兴趣。

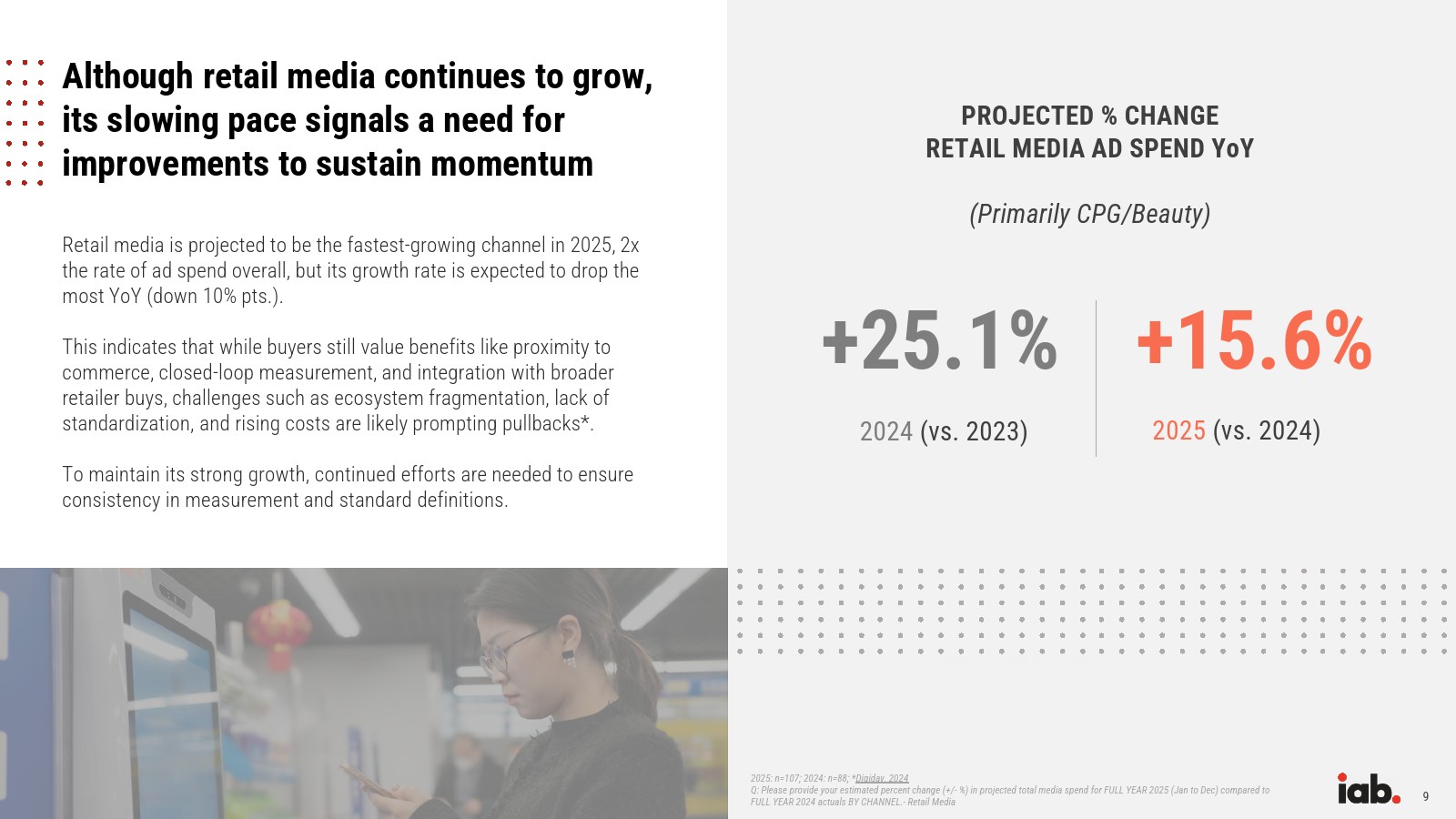

尽管零售媒体继续增长,但其增速放缓表明需要改进以维持势头

零售媒体预计将成为 2025 年增长最快的渠道,增速是整体广告支出的两倍,但其增长率预计将同比下降最多(下降 10 个百分点)。

在产品通胀和广告生态系统碎片化的背景下,广告买家正在优先考虑客户获取并优化 R/F 和 MMM

对客户获取的关注增加表明,品牌希望通过增加收入来弥补因持续产品通胀导致的利润率下降等问题。

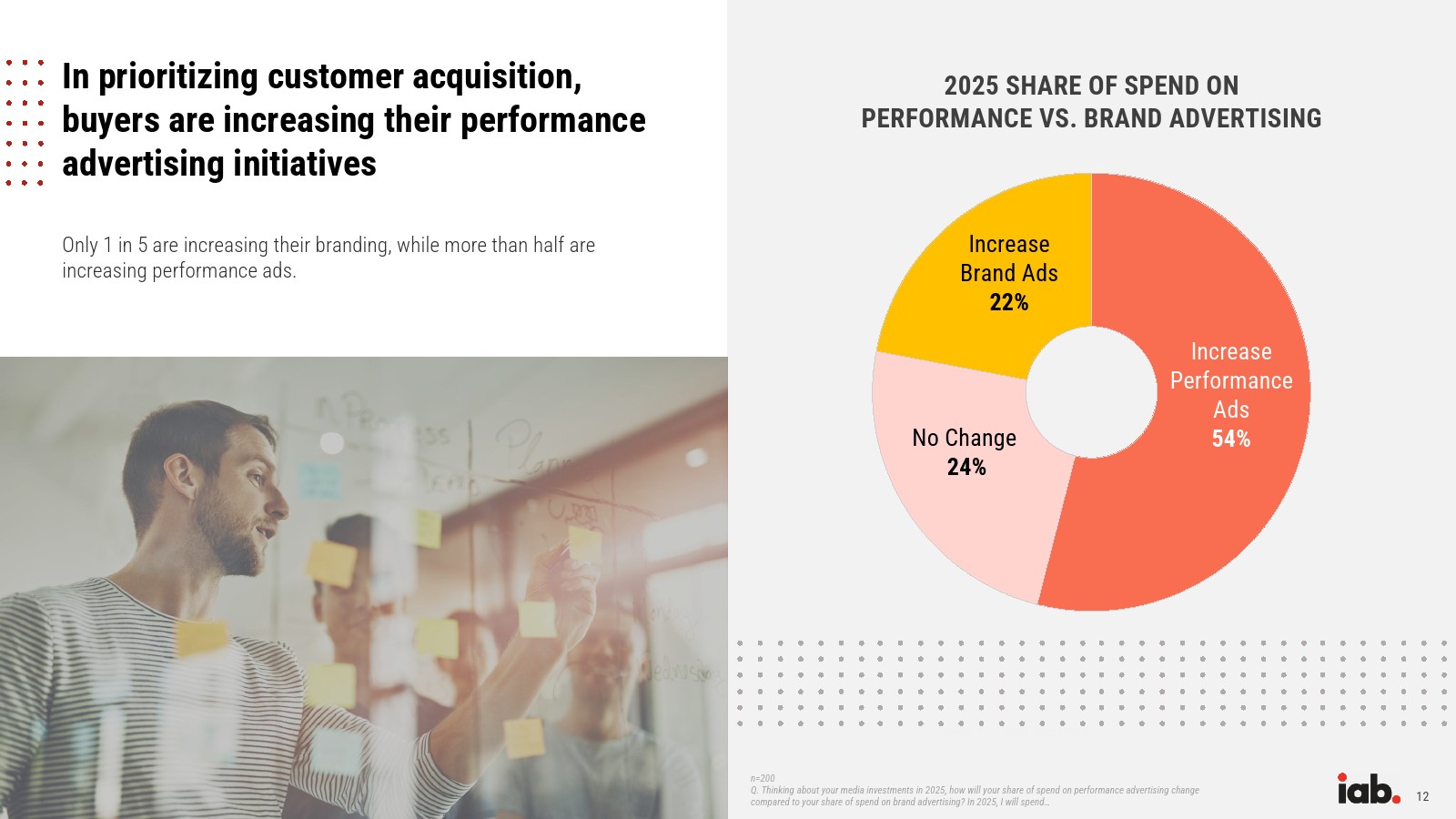

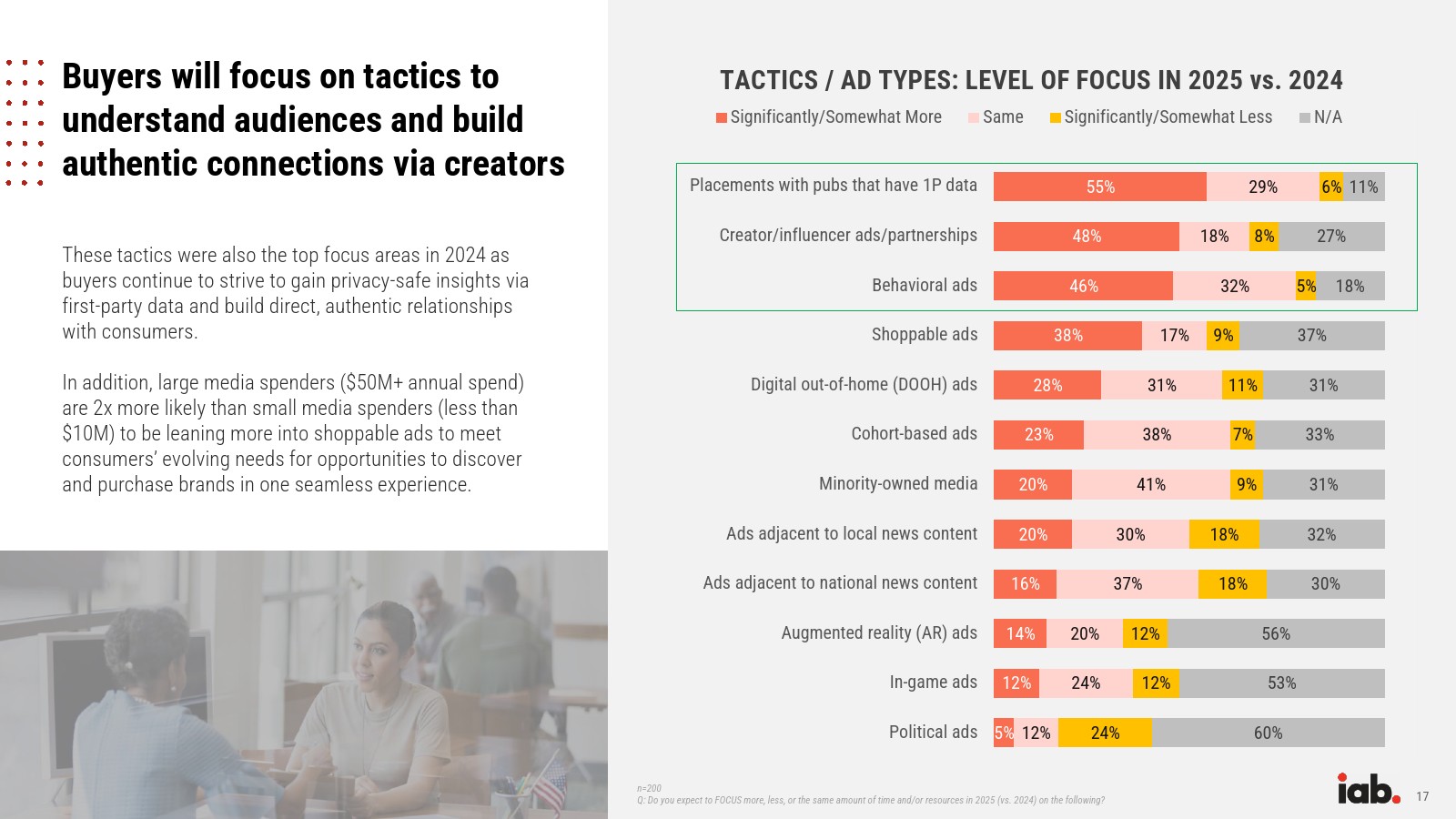

在优先考虑客户获取的同时,广告买家正在增加其效果广告计划

只有1/5的广告买家增加了品牌广告支出,而超过一半的广告买家正在增加效果广告支出。

想了解更多网络营销的内容,请访问:网络营销